El VC entra en modo eficiencia: AI, menos rondas y la “selección natural” de los GPs

1) La tesis (y por qué tiene sentido)

Hay dos fuerzas que, combinadas, cambian el juego:

- La IA reduce el costo marginal de construir y escalar software. Equipos más chicos, ciclos más cortos, más output por persona. Para muchísimas compañías, eso significa: “necesito menos capital para llegar a PMF / revenue”.

- El capital se vuelve más exigente con el tiempo y la liquidez. Con exits más lentos y LPs más cautelosos, el mensaje implícito es: “menos apuestas, más convicción”.

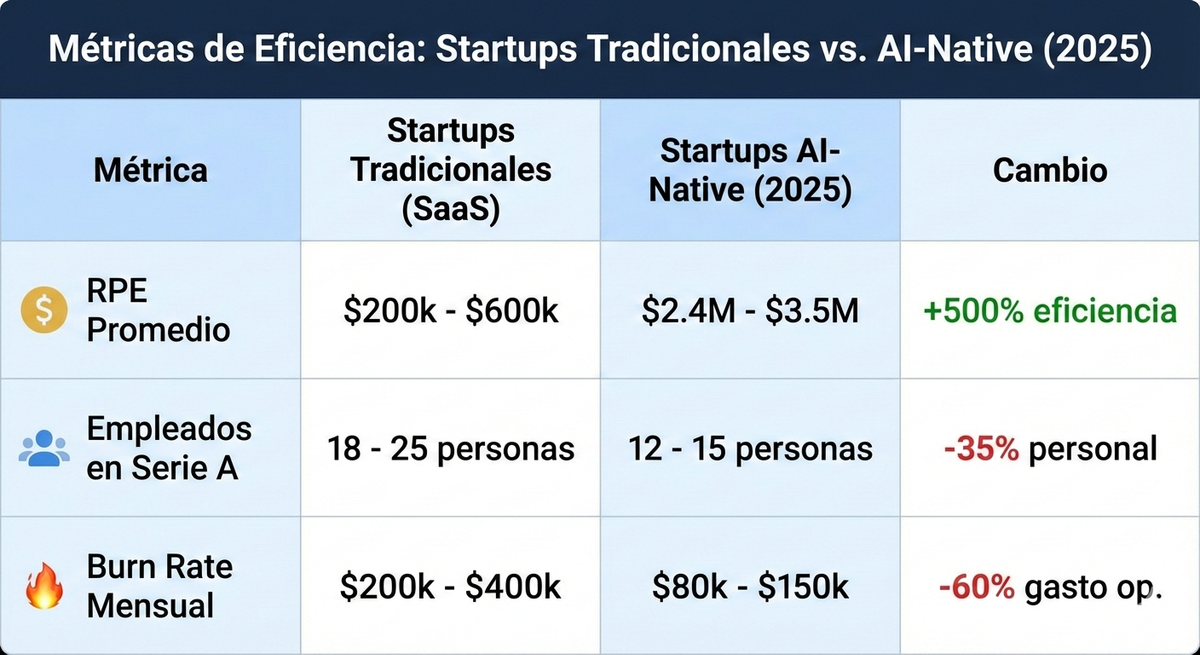

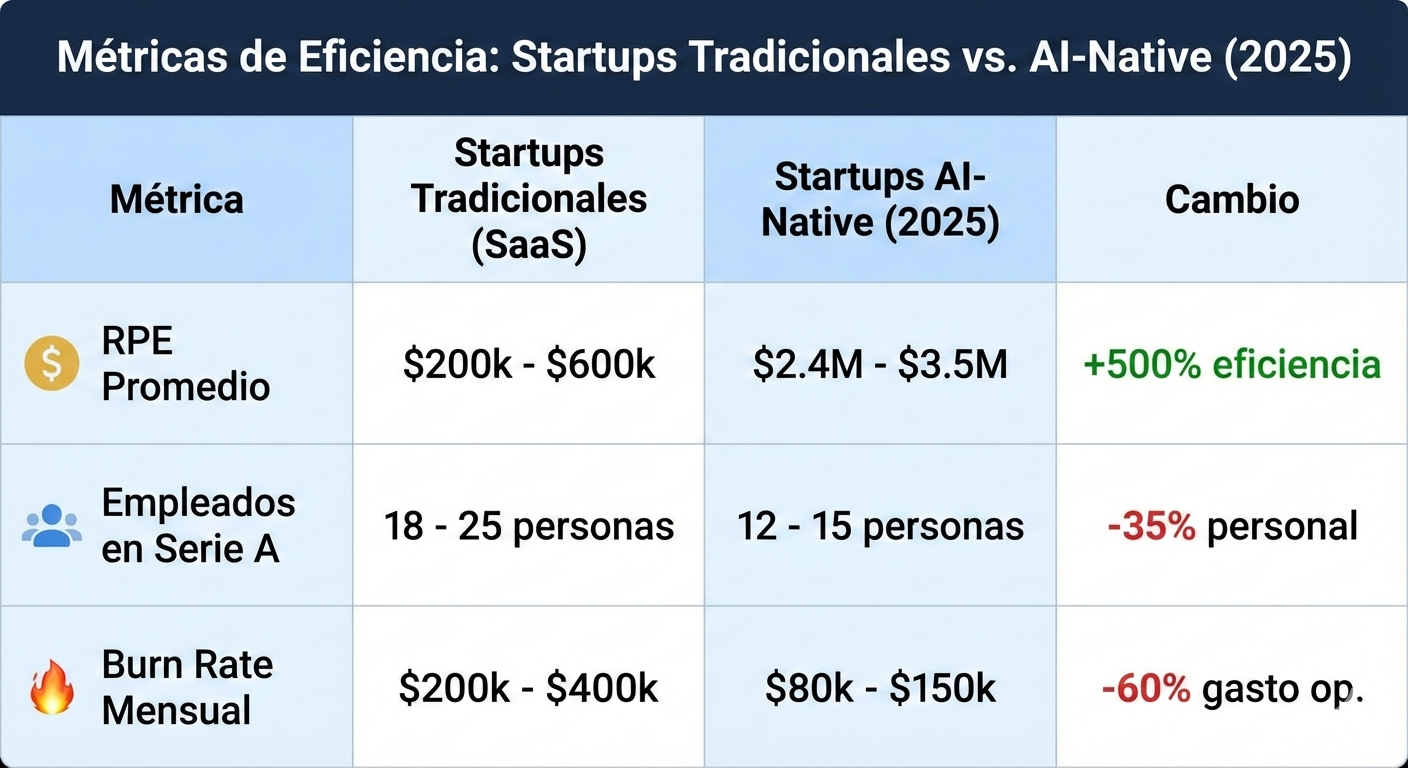

Antes, escalar una SaaS de $0 a $1M de ARR requería un equipo de ventas, marketing y soporte de al menos 15-20 personas. Hoy, con agentes de IA y automatización, ese mismo hito se alcanza con 3 personas y un presupuesto de cómputo.

- Dato Clave: El Revenue Per Employee (RPE) en startups nativas de IA en 2025 ha saltado de los $200k tradicionales a más de $2.5M.

- Consecuencia: Si necesitas 10 veces menos gente, necesitas 10 veces menos capital. La “ronda de $10M para contratar” ya no tiene sentido.

Menos rondas por startup, foco en eficiencia y cashflow, y una mayor probabilidad de que el VC se concentre en top-tier GPs (y que muchos micro-GPs se transformen o se achiquen).

2) Qué dicen las tendencias: no es “menos plata”, es “menos deals”

Lo que se viene repitiendo en reportes públicos es un patrón consistente:

- El capital puede repuntar, pero el número de rondas baja.

- Las mega-rondas (sobre todo AI) distorsionan los totales y se llevan el oxígeno.

- Se intensifica el flight to quality: cuando hay dudas, el dinero va donde hay “marca”, track record y capacidad de liderar.

En la práctica, esto genera un mercado “barbell”:

- Arriba: rondas enormes para pocos ganadores (infra, modelos, category leaders).

- Abajo: pre-seed/seed más “quirúrgico”, más chico, más rápido… o directamente bootstrapped.

- En el medio: la zona más complicada (Series A/B para “compañías buenas pero no obvias”).

3) Qué cambia para founders: la ronda deja de ser “combustible infinito”

En modo eficiencia, el fundraising se parece menos a “recaudar para crecer” y más a “recaudar para destrabar un milestone”:

- Rondas más chicas, con objetivos más claros (PMF, revenue, unit economics).

- Más presión por ir a cashflow (o al menos a una trayectoria creíble).

- Más relevancia de clientes como fuente de financiamiento indirecto: prepagos, contratos ancla, alianzas, distribución.

Y aparece una narrativa que antes era minoritaria y ahora se vuelve mainstream: “Levanto 1 o 2 rondas, construyo un negocio real, y decido después si necesito VC.”

4) Qué cambia para los GPs: los micro no desaparecen… mutan

Mi lectura no es “mueren”. Es “cambian de forma”:

- Menos micro-fondos “tradicionales” con fundraising institucional.

- Más deal-by-deal, más syndicates, más SPVs, más scouts, más clubes, más “red + criterio”.

En un mundo donde el dinero está más selectivo, un micro-GP necesita una de estas dos cosas (idealmente ambas):

- Edge (acceso diferencial, tesis única, un canal de dealflow que otros no tienen).

- Prueba (track record, retornos, winners, o una reputación indiscutible en una vertical).

El “micro GP generalista” (sin marca, sin edge, sin winners) es el que más sufre.

No es el fin del VC, es el fin de la comodidad

La IA no mata la inversión. Mata la ineficiencia.

- Para founders: menos margen para “quemar y justificar después”.

- Para GPs: menos margen para “spray and pray”.

La pregunta real no es “¿habrá menos VC?” Es: ¿quién va a poder ejecutar capital con velocidad, confianza y costos bajos en un mercado más selectivo?

Si estás levantando capital en LATAM, si armás syndicates, o si estás explorando SPVs / vehículos, me interesa conversar. Porque el próximo ciclo no lo gana el que levanta más: lo gana el que ejecuta mejor.

Conocé más: www.vefy.app