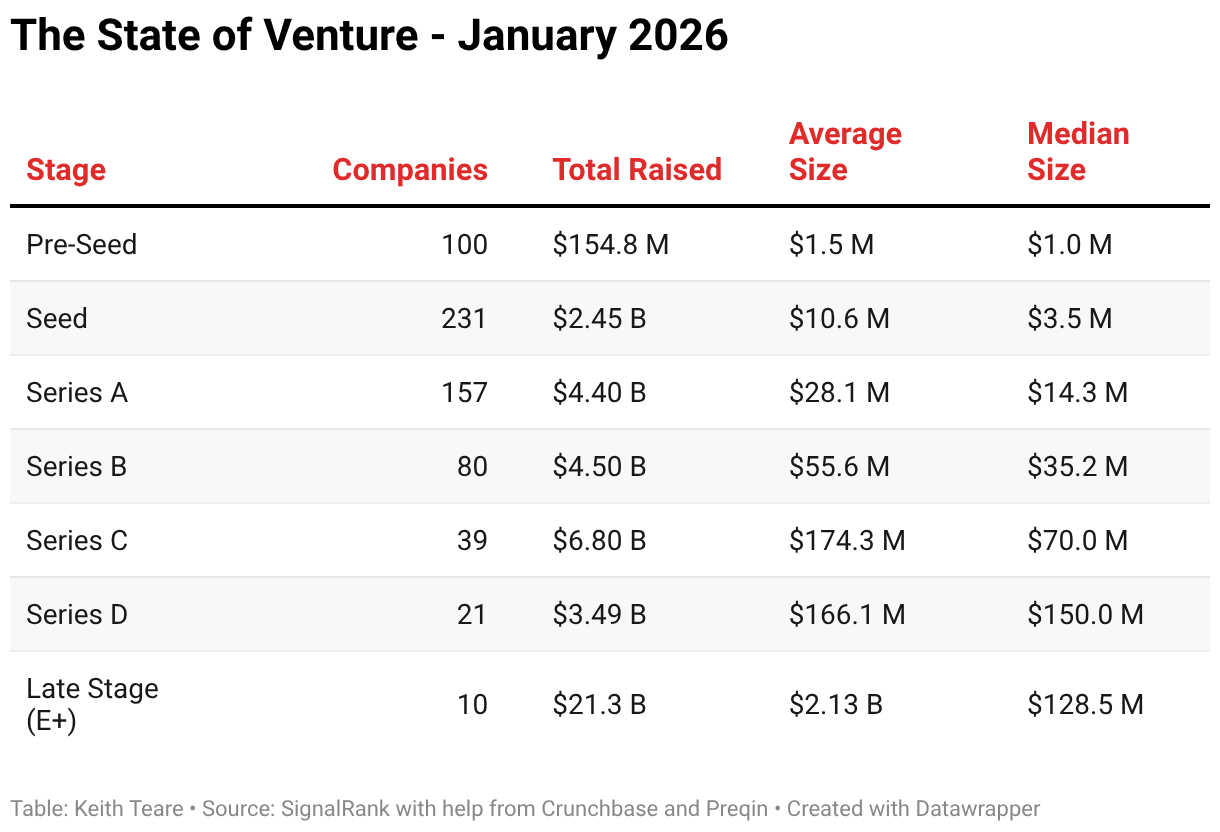

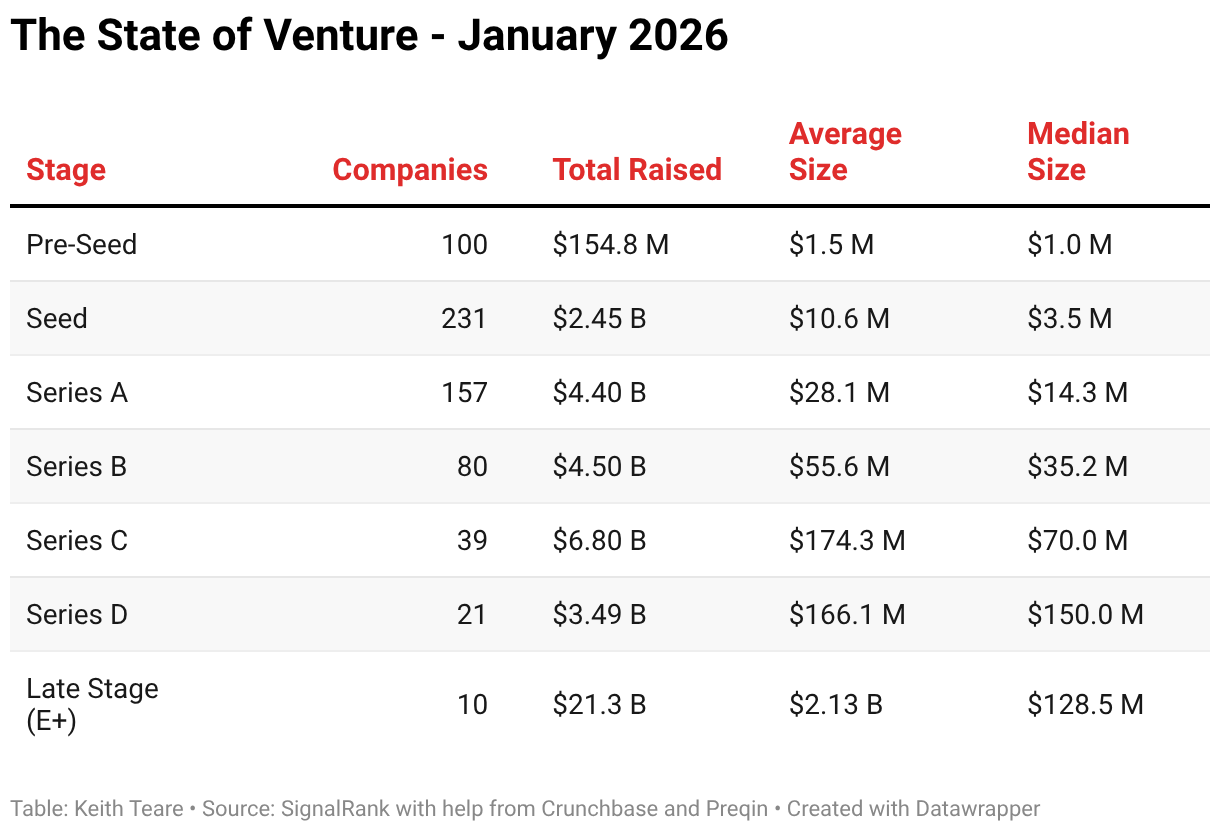

Estado del Venture – enero de 2026 (SignalRank)

Lo que realmente importa del mercado (en español)

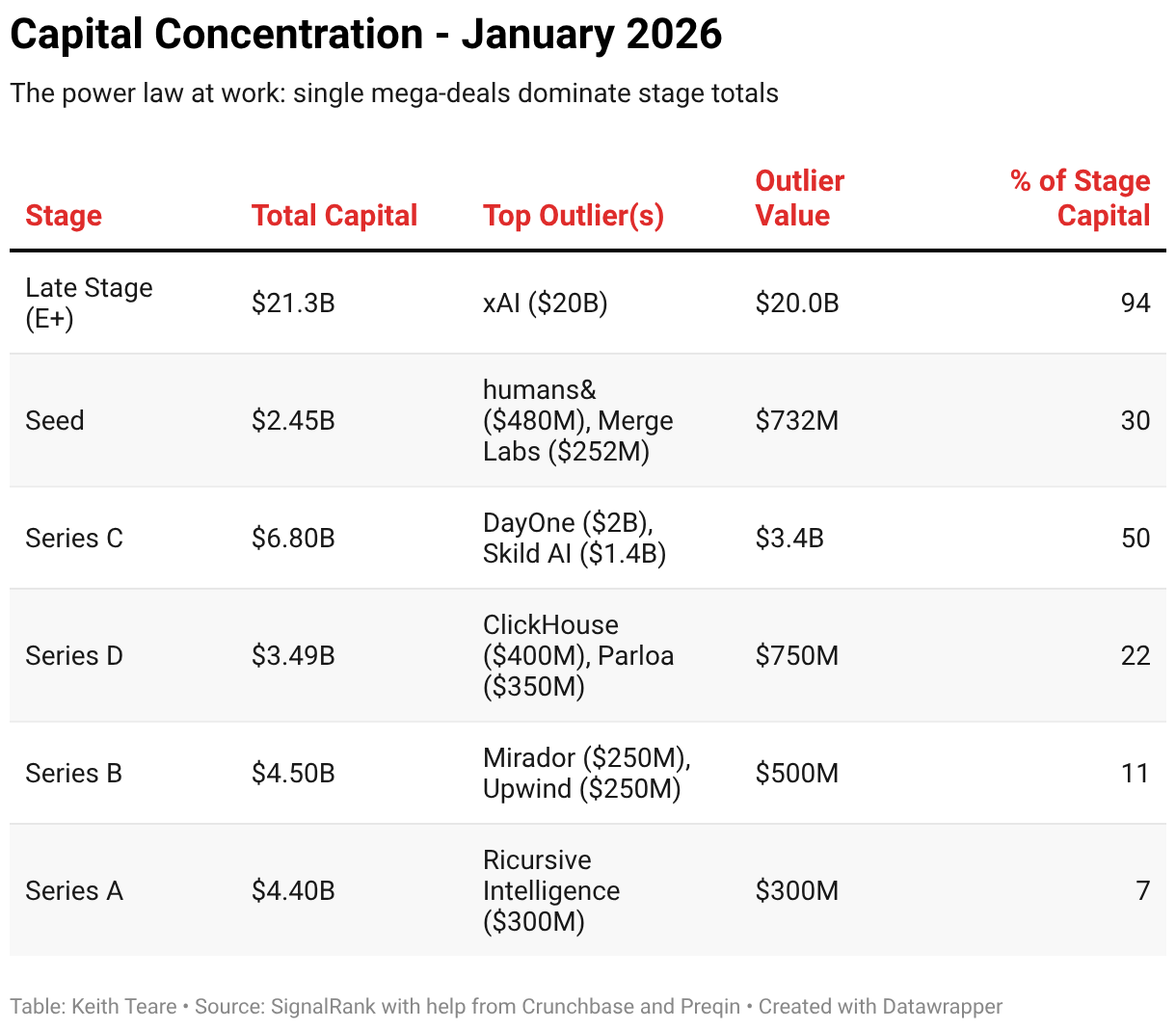

Principales conclusiones del Impacto de xAI y cifra récord

- El mes de enero sumó USD 43,1 mil millones en 639 rondas, pero ese total está distorsionado por una sola operación: la ronda Serie E de xAI por USD 20 mil millones, que equivale al 46 % del capital global de enero.

- Si se excluye xAI, el mes contabiliza USD 23,1 mil millones, un volumen sólido pero no histórico. Por ello, las medianas y las cifras ajustadas por xAI son ahora más reveladoras que los totales brutos.

Panorama general

- Se contaron 2. 333 inversores activos, con un promedio de ronda de USD 67,4 M y una mediana de USD 8,5 M.

- La concentración se evidencia en la distancia entre promedios y medianas: en Serie C la media fue de USD 174 M y la mediana de USD 70 M, señal de que unas pocas mega‑rondas arrastraron los promedios.

Inversión por etapas

- Las rondas late‑stage (Serie E en adelante) captaron USD 21,3 mil millones, cifra inflada por xAI.

- Serie C registró USD 6,8 mil millones en 39 empresas, impulsadas por DayOne (USD 2 mil M) y Skild AI (USD 1,4 mil M).

- Serie A mantuvo dinamismo con 157 rondas y USD 4,4 mil millones, lo que indica que el pipeline temprano sigue funcionando.

Distribución geográfica

- California concentró el 78,2 % del capital de EE. UU., cifra récord, gracias sobre todo a Palo Alto y xAI.

- Pennsylvania obtuvo 9,7 % (Skild AI en Pittsburgh), mientras que Massachusetts (5,6 %) y Nueva York (2,6 %) completaron el top cuatro.

- A nivel mundial, Palo Alto dominó con USD 204,9 mil millones (todo de xAI). Sin xAI, San Francisco lidera con USD 20,6 mil M, seguida de Toronto (USD 13 mil M) por la ronda de Waabi y Cambridge, MA (USD 12,6 mil M).

Tendencias clave

- El auge del capital soberano:

La ronda de xAI atrajo a fondos soberanos a una escala inédita. El Qatar Investment Authority, MGX (Abu Dabi) y otros participaron junto a inversores como NVIDIA y Tesla. Algo parecido ocurrió con Waabi (USD 750 M), donde participaron el Abu Dhabi Investment Authority, BlackRock y otras entidades soberanas. Este patrón revela que los fondos soberanos se han convertido en actores directos en venture capital. - “Mega‑seed” o semillas extragrandes:

Tras la ronda de Unconventional AI (USD 475 M) en diciembre, enero aportó seeds enormes: humans& (USD 480 M) y Merge Labs (USD 252 M). Estos “seed rounds” se parecen más a Series A o B por tamaño. - Autonomía en todas partes:

Empresas como Skild AI (USD 1,4 mil M, Serie C), Waabi (USD 750 M) y DayOne (USD 2 mil M) apuestan por modelos de IA generalistas aplicados a sistemas autónomos. Los inversores creen que los modelos fundacionales que revolucionaron el software ahora transformarán la robótica y la logística. - La hiperexpansión de la IA empresarial:

Varias rondas de crecimiento destacaron: Decagon (USD 250 M, Serie D) para IA de atención al cliente, Parloa (USD 350 M, Serie D) para contact centers, ClickHouse (USD 400 M) para analítica en tiempo real y OpenEvidence (USD 250 M) en IA clínica. Inversores como Coatue, General Catalyst, Index y Thrive aparecen repetidamente, lo que sugiere un consenso sobre la madurez de la IA empresarial. - Concentración extrema del capital:

En enero, xAI representó 93,9 % del capital late‑stage; en Serie C, DayOne y Skild AI absorbieron el 50 %; y en seed, humans& y Merge Labs concentraron casi 30 %. Para los fondos, perderse una sola mega‑ronda puede definir el retorno de todo el portafolio. - Inversores repetidores:

La mayoría de las mega‑rondas contó con los mismos protagonistas. NVIDIA/NVentures participó en xAI, humans&, Waabi, Skild AI y otros. Coatue, Lightspeed, Sequoia, Felicis y Google Ventures también invirtieron en varias de las principales operaciones.

Esto apunta a que un reducido grupo de firmas captura las oportunidades más grandes.

Mensaje final y oportunidades

- Un solo acuerdo puede distorsionar métricas globales; por eso conviene mirar medianas y ajustar por outliers.

- La llegada de los fondos soberanos y las mega‑seeds redefinen quién tiene acceso a los mejores deals.

- La autonomía y la IA empresarial ya no son futurismo: reciben capital en etapas avanzadas y atraen a inversores de primer nivel.

Si sos founder, enero deja un mensaje claro: no alcanza con estar “en el mercado”. El capital existe, pero se concentra en:

- equipos que ya demostraron ejecución

- tecnologías con ventaja estructural

- y modelos que pueden escalar de verdad

El fundraising no se volvió imposible. Se volvió selectivo. Y eso cambia la conversación desde el día uno.

Data sourced from SignalRank with help from Crunchbase and Preqin. Analysis covers announced rounds from January 1-29, 2026.

Report by Keith Teare